Le détroit d'Ormuz mesure 33 kilomètres de large en son point le plus étroit. Il voit passer environ 20 millions de barils de pétrole par jour, soit près d'un baril sur cinq consommé sur Terre. En 2026, ce seul passage maritime est devenu la variable la plus importante du marché pétrolier mondial, et il l'est resté à travers un pic, un cessez-le-feu et un retour au conflit ouvert. Voici le déroulé de la crise et ce qui fait bouger le prix à chaque étape.

Comment tout a commencé

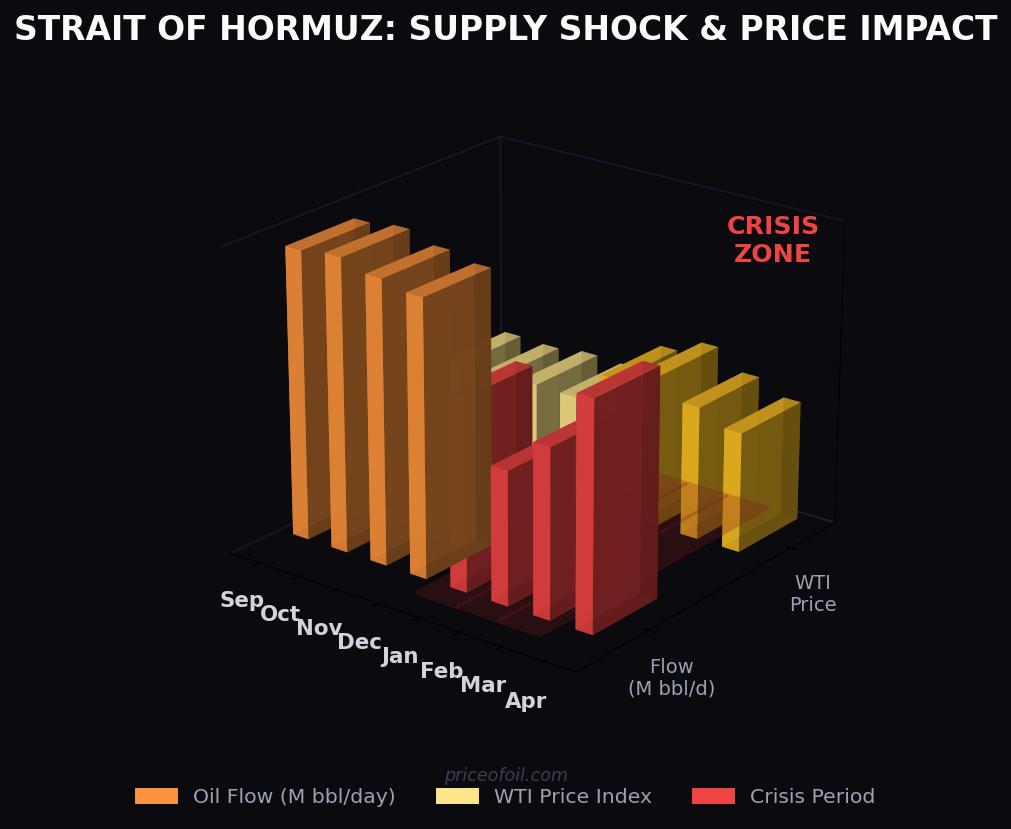

Le 4 mars 2026, l'Iran a déclaré le détroit d'Ormuz de fait fermé au trafic maritime allié aux Occidentaux, après des frappes aériennes américaines et israéliennes sur des sites militaires et nucléaires iraniens. En quelques jours, le brut Brent a franchi la barre des 100 dollars le baril pour la première fois en quatre ans, et l'Agence internationale de l'énergie a annoncé la plus importante libération de réserves d'urgence de son histoire. En avril, le Brent avait atteint environ 126 dollars, son plus haut niveau depuis des années, alors que le trafic de pétroliers dans le détroit s'effondrait et qu'une prime de guerre de 40 dollars se logeait dans chaque baril.

Le mécanisme est simple et brutal. Aucun pipeline, aucune route ni aucun itinéraire maritime de substitution ne peut remplacer Ormuz. Les pipelines de contournement saoudiens et émiratis vers la mer Rouge et le golfe d'Oman ne transportent qu'une fraction des volumes qui transitent normalement par le détroit. Lorsque le passage est menacé, la majeure partie de ce pétrole n'a nulle part où aller, et le prix le reflète presque instantanément.

Le cessez-le-feu de juin

En juin, après des mois de combats intermittents et de fermetures répétées, les États-Unis et l'Iran ont signé un accord-cadre intérimaire destiné à mettre fin à la guerre et à rouvrir le détroit. Les États-Unis ont accepté de lever les sanctions pétrolières et de dégeler des avoirs ; l'Iran s'est engagé à maintenir Ormuz ouvert pendant une fenêtre de 60 jours, le temps de négocier un accord final. Le trafic de pétroliers a commencé à reprendre, les producteurs du Golfe ont augmenté leurs exportations et le marché a soufflé. Le Brent est retombé sous les 80 dollars et a poursuivi sa glissade vers 70 dollars début juillet, proche de son niveau d'avant-crise. La prime de guerre de 40 dollars qui avait défini quatre mois s'est évaporée, car une prime de risque est une anticipation, pas une pénurie physique, et elle s'efface dès que la peur disparaît.

Pendant quelques semaines, la question des prévisions est passée de jusqu'où ça monte à jusqu'où ça descend.

L'effondrement

Cela n'a pas tenu. Début juillet, les combats ont repris. Des navires commerciaux ont été attaqués dans le détroit, les États-Unis ont frappé des dizaines de cibles militaires iraniennes, et le président Trump a déclaré le cessez-le-feu terminé et retiré la dérogation qui avait permis à l'Iran de vendre son pétrole. Sur trois week-ends successifs, les deux camps ont échangé des tirs. L'Iran a de nouveau déclaré le détroit fermé, a mis hors d'état un porte-conteneurs, et une plateforme pétrolière offshore koweïtienne a été touchée, la première frappe sur une infrastructure énergétique depuis des semaines. À la mi-juillet, le Brent était revenu près de 79 dollars et le WTI près de 74 dollars, tous deux bien au-dessus des plus bas mais aussi bien en deçà du pic d'avril.

L'accord-cadre intérimaire, censé aboutir à un accord final d'ici la mi-août, était en lambeaux, tandis que des médiateurs du Qatar, d'Oman et du Pakistan tentaient de relancer les pourparlers.

Pourquoi le prix n'est-il pas de nouveau à 126 dollars

La caractéristique la plus importante de la phase actuelle, c'est ce qui ne se produit pas. Même avec le détroit déclaré fermé et la reprise des frappes, le pétrole se situe près de 79 dollars, et non de retour à son pic de guerre. Deux facteurs le plafonnent.

Le premier est la surabondance. Le marché physique est excédentaire. L'OPEP+ a augmenté sa production cinq mois d'affilée, ajoutant 188 000 barils par jour supplémentaires pour août, et Saudi Aramco a réduit son prix de vente à l'Asie de la plus forte ampleur depuis des décennies. Ce surplus repose sous le marché comme un plancher sous la peur, et cela signifie qu'une frayeur n'achète plus ce qu'elle achetait au printemps.

Le second est l'île de Kharg. Aucune frappe n'a touché le terminal qui traite environ 90 % des exportations de brut iranien, et aucune infrastructure d'exportation iranienne n'a été détruite. Tant que les barils eux-mêmes continuent de charger, la perturbation concerne la route, pas la source. Un détroit fermé accroît le coût et le danger du transport du pétrole ; un terminal d'exportation en flammes retirerait le pétrole lui-même. Le marché valorise le premier scénario, pas le second. Consultez notre explication sur l'île de Kharg pour comprendre pourquoi cette distinction fait toute la différence entre 79 et 110 dollars.

L'histoire longue

L'Iran a menacé de fermer Ormuz à de nombreuses reprises en trois décennies. Lors de la guerre des pétroliers dans les années 1980, l'Iran et l'Irak ont attaqué les navires transitant par le Golfe, et les États-Unis ont fini par escorter les pétroliers koweïtiens à partir de 1987. Chaque fois que les tensions montent, la prime d'Ormuz s'envole ; chaque fois que la crise passe, elle reflue. Ce qui a rendu 2026 différent, c'est l'ampleur du conflit sous-jacent, une confrontation militaire directe plutôt qu'un bras de fer sur les sanctions, et le fait que le détroit soit l'un des leviers les plus clairs dont dispose l'Iran.

Ce qu'il faut surveiller

Le prochain mouvement du prix dépend d'une courte liste de déclencheurs. Une frappe sur Kharg ou sur un grand terminal d'exportation du Golfe serait le choc d'offre que le marché a jusqu'ici évité. Un véritable cessez-le-feu ou un accord-cadre relancé laisserait la surabondance ramener les prix vers les 70 dollars du bas de la fourchette. Et les données du transport comptent : le transit par Ormuz est tombé à une poignée de navires sur certaines périodes, contre une norme en temps de paix proche de 130, et les primes d'assurance risque de guerre ont bondi, si bien qu'un étranglement prolongé pourrait transformer une prime de risque en pénurie réelle, même sans frappe spectaculaire.

Ce que le détroit d'Ormuz ne cesse de démontrer, c'est que le marché pétrolier mondial dépend structurellement d'un seul passage étroit et politiquement fragile. Chaque année sans véritable itinéraire de substitution est une année où une seule décision à Téhéran peut faire bouger le coût de l'énergie pour chaque conducteur, agriculteur et usine sur Terre. Voilà la véritable histoire derrière le prix affiché à la pompe.

Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil financier ou d'investissement. Les conditions du marché pétrolier peuvent évoluer rapidement. Consultez un professionnel de la finance qualifié avant de prendre des décisions d'investissement.