Die Straße von Hormuz ist an ihrer engsten Stelle 33 Kilometer breit. Durch sie bewegen sich täglich rund 20 Millionen Barrel Öl, etwa jedes fünfte Barrel, das auf der Erde verbraucht wird. Im Jahr 2026 wurde diese eine Wasserstraße zur wichtigsten Variable des globalen Ölmarkts, und sie ist es geblieben, durch einen Preisanstieg, einen Waffenstillstand und eine Rückkehr zum offenen Konflikt hindurch. Dies ist der Verlauf der Krise und was den Preis in jeder Phase treibt.

Wie es begann

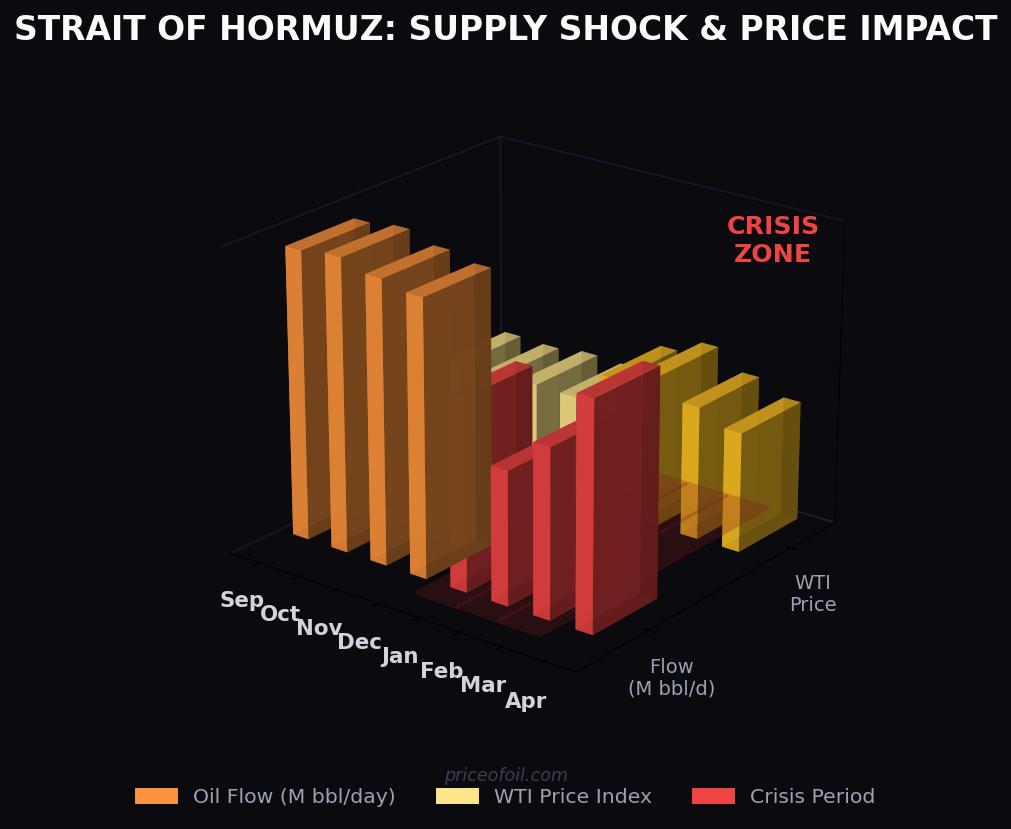

Am 4. März 2026 erklärte der Iran die Straße von Hormuz nach US-amerikanischen und israelischen Luftangriffen auf iranische Militär- und Nuklearanlagen für den westlich verbündeten Schiffsverkehr faktisch für gesperrt. Innerhalb weniger Tage überschritt Brent-Rohöl zum ersten Mal seit vier Jahren die Marke von 100 Dollar je Barrel, und die Internationale Energieagentur kündigte die größte Notfall-Reservefreigabe ihrer Geschichte an. Bis April erreichte Brent rund 126 Dollar, den höchsten Stand seit Jahren, während der Tankerverkehr durch die Straße zusammenbrach und sich eine Kriegsprämie von 40 Dollar in jedes Barrel einbaute.

Der Mechanismus ist einfach und brutal. Keine Pipeline, keine Straße und keine alternative Seeroute kann Hormuz ersetzen. Die saudischen und emiratischen Umgehungspipelines zum Roten Meer und zum Golf von Oman transportieren nur einen Bruchteil der Menge, die normalerweise die Straße durchquert. Wenn die Passage bedroht ist, hat der Großteil dieses Öls nirgendwo hin, und der Preis spiegelt das fast augenblicklich wider.

Der Waffenstillstand im Juni

Im Juni, nach Monaten unregelmäßiger Kämpfe und wiederholter Schließungen, unterzeichneten die USA und der Iran ein vorläufiges Rahmenabkommen, das den Krieg beenden und die Straße wieder öffnen sollte. Die USA erklärten sich bereit, die Ölsanktionen auszusetzen und Vermögenswerte freizugeben; der Iran stimmte zu, Hormuz für ein Fenster von 60 Tagen offen zu halten, während ein endgültiges Abkommen ausgehandelt wurde. Der Tankerverkehr begann wieder anzulaufen, die Golfproduzenten fuhren ihre Exporte hoch, und der Markt atmete auf. Brent fiel unter 80 Dollar und rutschte bis Anfang Juli weiter Richtung 70 Dollar, zurück nahe seinem Niveau vor der Krise. Die Kriegsprämie von 40 Dollar, die vier Monate geprägt hatte, verflüchtigte sich, denn eine Risikoprämie ist eine Erwartung, kein physischer Fehlbetrag, und sie verblasst in dem Moment, in dem die Angst nachlässt.

Für ein paar Wochen kippte die Prognosefrage von wie hoch zu wie weit nach unten.

Der Zusammenbruch

Es hielt nicht. Anfang Juli flammten die Kämpfe wieder auf. Handelsschiffe wurden in der Straße angegriffen, die USA schlugen Dutzende iranischer Militärziele, und Präsident Trump erklärte den Waffenstillstand für beendet und zog die Ausnahmegenehmigung zurück, die es dem Iran erlaubt hatte, sein Öl zu verkaufen. An drei aufeinanderfolgenden Wochenenden tauschten beide Seiten Feuer aus. Der Iran erklärte die Straße erneut für geschlossen, legte ein Containerschiff lahm, und eine kuwaitische Offshore-Ölplattform wurde getroffen, der erste Angriff auf Energieinfrastruktur seit Wochen. Bis Mitte Juli lag Brent wieder nahe 79 Dollar und WTI nahe 74 Dollar, beide deutlich über den Tiefstständen, aber auch weit unter dem Höchststand vom April.

Das vorläufige Rahmenabkommen, das bis Mitte August ein endgültiges Abkommen hervorbringen sollte, lag in Trümmern, während Vermittler aus Katar, Oman und Pakistan versuchten, die Gespräche wieder zu eröffnen.

Warum der Preis nicht wieder bei 126 Dollar liegt

Das wichtigste Merkmal der aktuellen Phase ist das, was nicht passiert. Selbst mit einer für geschlossen erklärten Straße und wieder aufgenommenen Angriffen liegt Öl nahe 79 Dollar, nicht zurück auf seinem Kriegshöchststand. Zwei Dinge deckeln ihn.

Das erste ist das Überangebot. Der physische Markt ist überversorgt. OPEC+ hat die Fördermenge fünf Monate in Folge erhöht und für August weitere 188.000 Barrel pro Tag hinzugefügt, und Saudi Aramco senkte seinen Verkaufspreis für Asien so stark wie seit Jahrzehnten nicht mehr. Dieser Überschuss liegt wie ein Boden unter dem Markt, unter der Angst, und er bedeutet, dass ein Schrecken nicht mehr kauft, was er im Frühjahr kaufte.

Das zweite ist die Insel Kharg. Kein Angriff hat das Terminal getroffen, das rund 90 % der iranischen Rohölexporte abwickelt, und keine iranische Exportinfrastruktur wurde zerstört. Solange die Barrel selbst weiter verladen werden, geht es bei der Störung um die Route, nicht um die Quelle. Eine geschlossene Straße erhöht die Kosten und die Gefahr, Öl zu bewegen; ein brennendes Exportterminal würde das Öl selbst entfernen. Der Markt bepreist das erste, nicht das zweite. Lesen Sie unseren Erklärartikel zur Insel Kharg, warum dieser Unterschied der ganze Unterschied zwischen 79 und 110 Dollar ist.

Die längere Geschichte

Der Iran hat über drei Jahrzehnte hinweg viele Male gedroht, Hormuz zu schließen. Im Tankerkrieg der 1980er Jahre griffen Iran und Irak Öltanker an, die den Golf durchquerten, und die USA begannen 1987 schließlich, kuwaitische Tanker zu eskortieren. Jedes Mal, wenn die Spannungen eskalieren, springt die Hormuz-Prämie nach oben; jedes Mal, wenn die Krise vorübergeht, geht sie zurück. Was 2026 anders machte, war die Reichweite des zugrunde liegenden Konflikts, eine direkte militärische Konfrontation statt eines Sanktions-Patts, und die Tatsache, dass die Straße einer der klarsten Hebel ist, die der Iran in der Hand hält.

Worauf zu achten ist

Der nächste Schritt beim Preis hängt an einer kurzen Liste von Auslösern. Ein Angriff auf Kharg oder auf ein großes Exportterminal am Golf wäre der Angebotsschock, den der Markt bislang vermieden hat. Ein echter Waffenstillstand oder ein wiederbelebtes Rahmenabkommen würde es dem Überangebot erlauben, die Preise zurück in die niedrigen 70er-Dollar-Bereiche zu ziehen. Und die Schiffsdaten zählen: Der Transit durch Hormuz ist in manchen Zeitfenstern auf eine Handvoll Schiffe gefallen gegenüber einem Friedensnormalwert nahe 130, und die Kriegsrisikoversicherungsprämien sind sprunghaft gestiegen, sodass eine anhaltende Verknappung eine Risikoprämie in einen echten Fehlbetrag verwandeln könnte, selbst ohne einen dramatischen Angriff.

Was die Straße von Hormuz immer wieder vorführt, ist, dass der globale Ölmarkt strukturell von einer einzigen engen, politisch fragilen Passage abhängt. Jedes Jahr ohne echte alternative Routenführung ist ein Jahr, in dem eine einzige Entscheidung in Teheran die Energiekosten für jeden Autofahrer, Landwirt und jede Fabrik auf der Erde bewegen kann. Das ist die eigentliche Geschichte hinter dem Preis auf der Zapfsäulenanzeige.

Dieser Artikel dient ausschließlich zu Informationszwecken und stellt keine Finanz- oder Anlageberatung dar. Die Bedingungen am Ölmarkt können sich schnell ändern. Konsultieren Sie einen qualifizierten Finanzfachmann, bevor Sie Anlageentscheidungen treffen.