霍尔木兹海峡最窄处宽33公里。每天约有2000万桶石油通过这里,相当于全球每消费五桶石油中就有一桶经此运输。2026年,这条水道成为全球石油市场最重要的变量,并在一次飙升、一次停火和重返公开冲突的全过程中始终占据核心位置。以下是这场危机的脉络,以及每个阶段推动价格的因素。

危机如何开始

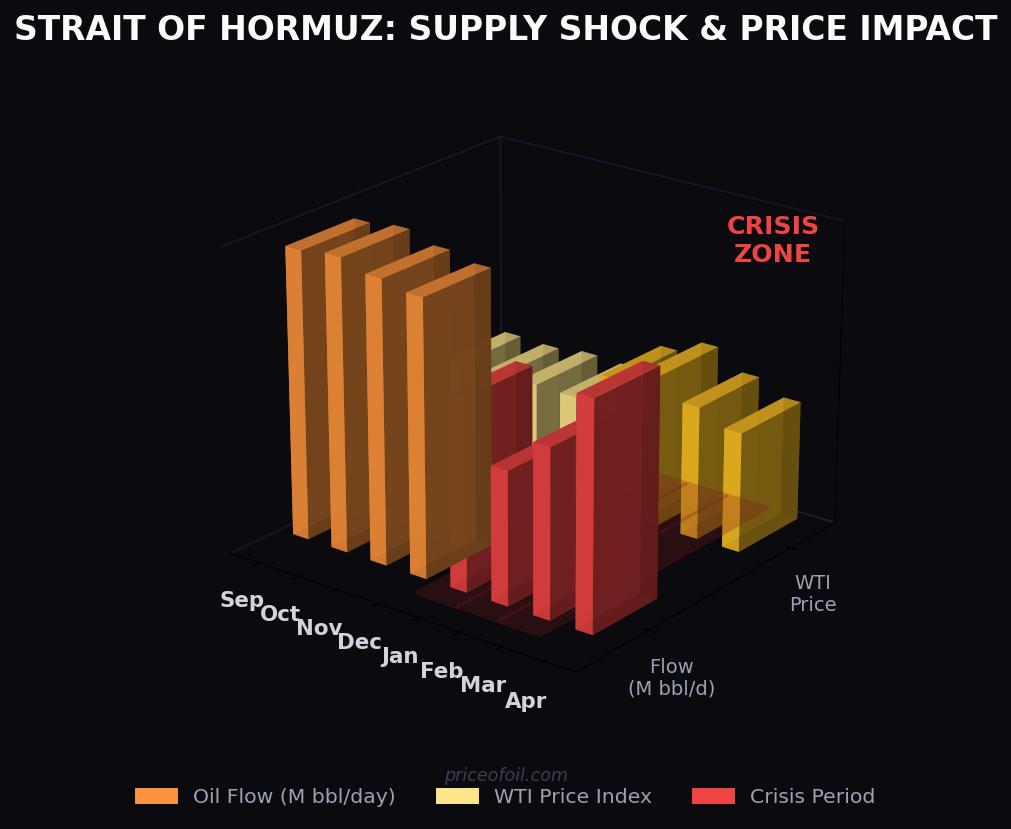

2026年3月4日,在美国和以色列空袭伊朗军事及核设施后,伊朗宣布霍尔木兹海峡对西方盟国航运实际关闭。几天之内,布伦特原油四年来首次突破每桶100美元,国际能源署(IEA)宣布了其历史上规模最大的紧急储备释放。到4月,随着通过海峡的油轮流量崩溃,每桶石油被计入40美元的战争溢价,布伦特原油触及约126美元,为多年来最高。

其机理简单而残酷。没有任何管道、公路或替代海运路线能取代霍尔木兹。沙特和阿联酋通往红海及阿曼湾的绕行管道,只能承载正常经海峡运输量的一小部分。当通道受到威胁时,大部分石油无处可去,价格几乎立即作出反应。

六月停火

6月,在数月断断续续的战斗和多次封锁之后,美国和伊朗签署了一份旨在结束战争并重新开放海峡的临时框架协议。美国同意豁免石油制裁并解冻资产;伊朗同意在最终协议谈判期间,保持霍尔木兹海峡开放60天。油轮流量开始恢复,海湾产油国提升出口,市场松了一口气。布伦特原油跌破80美元,并在7月初持续下滑至70美元附近,回到危机前水平。定义了四个月行情的40美元战争溢价蒸发殆尽,因为风险溢价是一种预期,而非实际的供应短缺,恐惧一旦消退,它便随之消散。

有那么几周,预测的问题从会涨多高,翻转成了会跌多深。

崩溃

这一局面没有维持住。7月初,战斗重新爆发。商船在海峡遇袭,美国打击了数十个伊朗军事目标,特朗普总统宣布停火结束,并撤销了此前允许伊朗出售石油的豁免。在接连三个周末,双方交火。伊朗再次宣布海峡关闭,重创了一艘集装箱船,一座科威特海上石油平台遭到打击,这是数周以来对能源基础设施的首次袭击。到7月中旬,布伦特原油回到79美元附近,WTI回到74美元附近,两者都远高于低点,但也远低于4月的峰值。

这份旨在于8月中旬前达成最终协议的临时框架已支离破碎,来自卡塔尔、阿曼和巴基斯坦的斡旋者正试图重启谈判。

为何价格没有再度回到126美元

当前阶段最重要的特征,是那些没有发生的事情。即便海峡被宣布关闭、袭击重启,石油仍徘徊在79美元附近,而非回到战时峰值。有两个因素为其设了顶。

第一个是供应过剩。实物市场供过于求。OPEC+已连续五个月增产,8月又增加了每天18.8万桶,沙特阿美将对亚洲的销售价格下调了数十年来最大的幅度。这一过剩量像地板一样垫在市场之下,托住恐慌情绪,意味着一次恐慌已不再能像春季那样撬动价格。

第二个是哈尔克岛。处理伊朗约90%原油出口的这座终端至今未遭打击,伊朗的出口基础设施无一被摧毁。只要原油本身仍在装载,扰动就是关于运输路线的,而非关于源头的。海峡关闭抬高了运油的成本与风险;而一座燃烧的出口终端则会直接抹去石油本身。市场定价的是前者,而非后者。参见我们关于哈尔克岛的解读文章 哈尔克岛,了解为何这一区别正是79美元与110美元之间的全部差异。

更长的历史

三十年来,伊朗曾多次威胁关闭霍尔木兹。在1980年代的油轮战中,伊朗和伊拉克袭击了过境海湾的油轮,美国最终于1987年开始为科威特油轮护航。每次局势升级,霍尔木兹溢价便飙升;每次危机过去,溢价便回落。使2026年与众不同的,是背后冲突的规模,这是一场直接的军事对抗,而非制裁僵局,以及海峡是伊朗手中最明确的筹码之一这一事实。

值得关注的因素

价格的下一步走势取决于一份简短的触发清单。对哈尔克岛或某座主要海湾出口终端的打击,将构成市场迄今为止得以避免的供应冲击。真正的停火或框架协议的重启,则会让供应过剩把价格拉回70美元出头。航运数据也很重要:在某些时段,通过霍尔木兹的过境船只已降至寥寥数艘,而和平时期的常态接近130艘,战争险保费已经飙升,因此即便没有戏剧性的打击,一场旷日持久的挤压也可能把风险溢价变为实际的供应短缺。

霍尔木兹海峡不断证明的一点是,全球石油市场在结构上依赖于一条狭窄且政治上脆弱的通道。每一个没有真正替代路线的年份,都是德黑兰的一个决定就能改变地球上每一位司机、农民和工厂主能源成本的年份。这才是加油站价牌背后真正的故事。

本文仅供参考,不构成任何金融或投资建议。石油市场状况可能迅速变化。在做出投资决策前,请咨询合格的金融专业人士。