El Estrecho de Ormuz mide 33 kilómetros de ancho en su punto más estrecho. Por él circulan unos 20 millones de barriles de petróleo al día, cerca de uno de cada cinco barriles que se consumen en la Tierra. En 2026 esa sola vía marítima se convirtió en la variable más importante del mercado petrolero mundial, y ahí ha permanecido a lo largo de un pico, un alto el fuego y un regreso al conflicto abierto. Este es el arco de la crisis y lo que impulsa el precio en cada etapa.

Cómo empezó

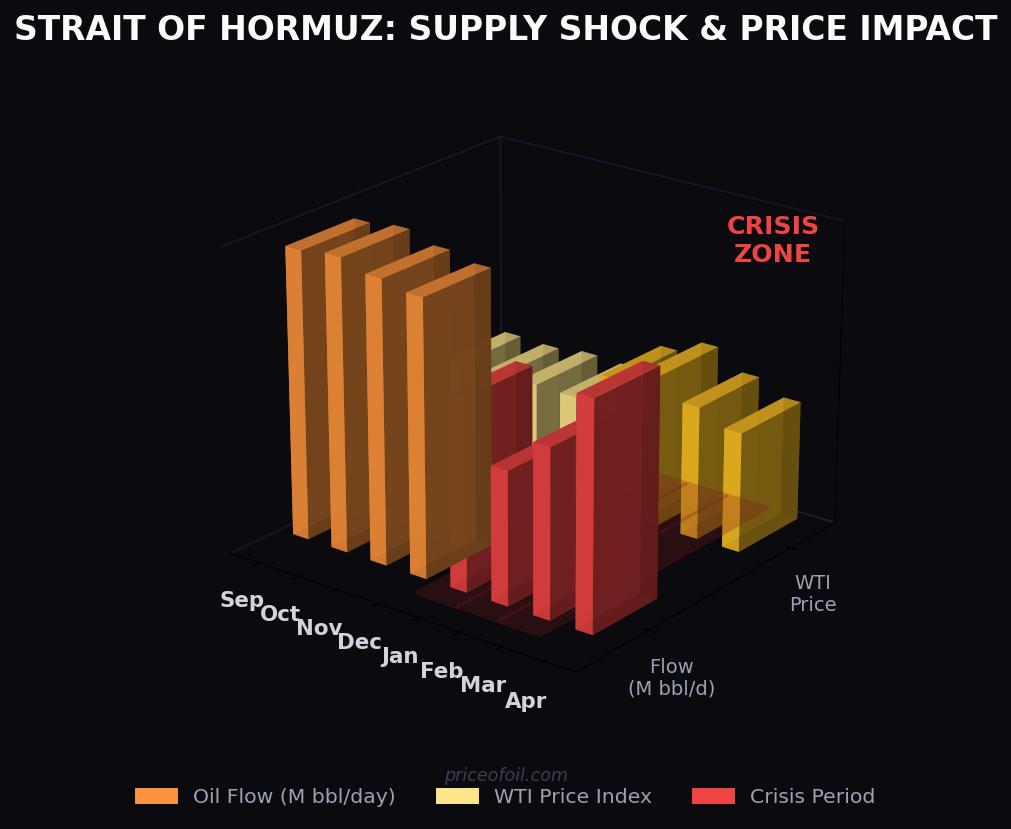

El 4 de marzo de 2026, Irán declaró el Estrecho de Ormuz efectivamente cerrado al tráfico marítimo aliado con Occidente tras los ataques aéreos estadounidenses e israelíes contra instalaciones militares y nucleares iraníes. En cuestión de días, el crudo Brent superó los 100 dólares por barril por primera vez en cuatro años, y la Agencia Internacional de la Energía anunció la mayor liberación de reservas de emergencia de su historia. Para abril, el Brent había alcanzado unos 126 dólares, su nivel más alto en años, mientras el tráfico de petroleros por el estrecho se desplomaba y una prima de guerra de 40 dólares se incorporaba a cada barril.

El mecanismo es simple y brutal. Ningún oleoducto, carretera o ruta marítima alternativa puede reemplazar a Ormuz. Los oleoductos de derivación saudíes y emiratíes hacia el Mar Rojo y el Golfo de Omán transportan solo una fracción del volumen que normalmente transita por el estrecho. Cuando el paso se ve amenazado, la mayor parte de ese petróleo no tiene adónde ir, y el precio lo refleja casi al instante.

El alto el fuego de junio

En junio, tras meses de combates intermitentes y cierres reiterados, Estados Unidos e Irán firmaron un marco provisional destinado a poner fin a la guerra y reabrir el estrecho. Estados Unidos aceptó suspender las sanciones petroleras y descongelar activos; Irán aceptó mantener Ormuz abierto durante un plazo de 60 días mientras se negociaba un acuerdo final. El tráfico de petroleros comenzó a reanudarse, los productores del Golfo aumentaron las exportaciones y el mercado respiró. El Brent cayó por debajo de 80 dólares y siguió deslizándose hacia los 70 a principios de julio, de vuelta cerca de su nivel previo a la crisis. La prima de guerra de 40 dólares que había definido cuatro meses se evaporó, porque una prima de riesgo es una expectativa, no una escasez física, y se desvanece en el momento en que lo hace el miedo.

Durante unas semanas, la pregunta de las previsiones pasó de cuánto subiría a cuánto bajaría.

El colapso

No se sostuvo. A principios de julio se reanudaron los combates. Buques comerciales fueron atacados en el estrecho, Estados Unidos golpeó decenas de objetivos militares iraníes, y el presidente Trump declaró terminado el alto el fuego y retiró la exención que había permitido a Irán vender su petróleo. A lo largo de tres fines de semana consecutivos, ambas partes intercambiaron fuego. Irán volvió a declarar cerrado el estrecho, dejó fuera de servicio a un buque portacontenedores y una plataforma petrolera costa afuera kuwaití fue alcanzada, el primer ataque contra infraestructura energética en semanas. Para mediados de julio, el Brent estaba de vuelta cerca de 79 dólares y el WTI cerca de 74, ambos muy por encima de los mínimos pero también muy por debajo del máximo de abril.

El marco provisional, destinado a producir un acuerdo final para mediados de agosto, quedó hecho jirones, con mediadores de Catar, Omán y Pakistán intentando reabrir las conversaciones.

Por qué el precio no está de nuevo en 126 dólares

La característica más importante de la fase actual es lo que no está ocurriendo. Incluso con el estrecho declarado cerrado y los ataques reanudándose, el petróleo se sitúa cerca de 79 dólares, no de vuelta en su máximo de guerra. Dos cosas lo limitan.

La primera es el exceso de oferta. El mercado físico está sobreabastecido. La OPEP+ ha aumentado la producción durante cinco meses consecutivos, sumando otros 188.000 barriles diarios para agosto, y Saudi Aramco recortó su precio de venta a Asia lo más en décadas. Ese excedente se asienta bajo el mercado como un suelo bajo el miedo, y significa que un susto ya no compra lo que compraba en primavera.

La segunda es la Isla de Kharg. Ningún ataque ha alcanzado la terminal que gestiona cerca del 90% de las exportaciones de crudo de Irán, y no se ha destruido ninguna infraestructura de exportación iraní. Mientras los barriles en sí sigan cargándose, la interrupción tiene que ver con la ruta, no con la fuente. Un estrecho cerrado eleva el costo y el peligro de mover petróleo; una terminal de exportación en llamas eliminaría el petróleo mismo. El mercado está poniendo precio a lo primero, no a lo segundo. Vea nuestra explicación sobre la Isla de Kharg para entender por qué esa distinción es toda la diferencia entre 79 y 110 dólares.

La historia más larga

Irán ha amenazado con cerrar Ormuz muchas veces a lo largo de tres décadas. En la Guerra de los Petroleros de la década de 1980, Irán e Irak atacaron petroleros que transitaban por el Golfo, y Estados Unidos finalmente comenzó a escoltar petroleros kuwaitíes en 1987. Cada vez que las tensiones escalan, la prima de Ormuz se dispara; cada vez que la crisis pasa, retrocede. Lo que hizo diferente a 2026 fue el alcance del conflicto subyacente, una confrontación militar directa en lugar de un pulso por sanciones, y el hecho de que el estrecho es uno de los puntos de presión más claros que posee Irán.

Qué vigilar

El próximo movimiento del precio depende de una breve lista de detonantes. Un ataque contra Kharg o contra una gran terminal de exportación del Golfo sería el choque de oferta que el mercado ha evitado hasta ahora. Un alto el fuego genuino o un marco revivido dejarían que el exceso de oferta hiciera retroceder los precios hacia los 70 dólares bajos. Y los datos de navegación importan: el tránsito por Ormuz ha caído a un puñado de buques en algunos periodos frente a una norma de tiempos de paz cercana a 130, y las primas de seguro de riesgo de guerra han saltado, de modo que un estrangulamiento prolongado podría convertir una prima de riesgo en una escasez real incluso sin un ataque dramático.

Lo que el Estrecho de Ormuz sigue demostrando es que el mercado petrolero mundial depende estructuralmente de un paso estrecho y políticamente frágil. Cada año sin rutas alternativas genuinas es un año en el que una sola decisión en Teherán puede mover los costos energéticos de cada conductor, agricultor y fábrica del planeta. Esa es la verdadera historia detrás del precio en el cartel de la gasolinera.

Este artículo es solo para fines informativos y no constituye asesoramiento financiero ni de inversión. Las condiciones del mercado petrolero pueden cambiar rápidamente. Consulte a un profesional financiero calificado antes de tomar decisiones de inversión.