O Estreito de Ormuz tem 33 quilômetros de largura em seu ponto mais estreito. Por ele passam cerca de 20 milhões de barris de petróleo por dia, aproximadamente um em cada cinco barris consumidos na Terra. Em 2026, essa única via marítima se tornou a variável mais importante do mercado global de petróleo, e assim permaneceu ao longo de um pico, um cessar-fogo e um retorno ao conflito aberto. Este é o arco da crise e o que move o preço em cada etapa.

Como Começou

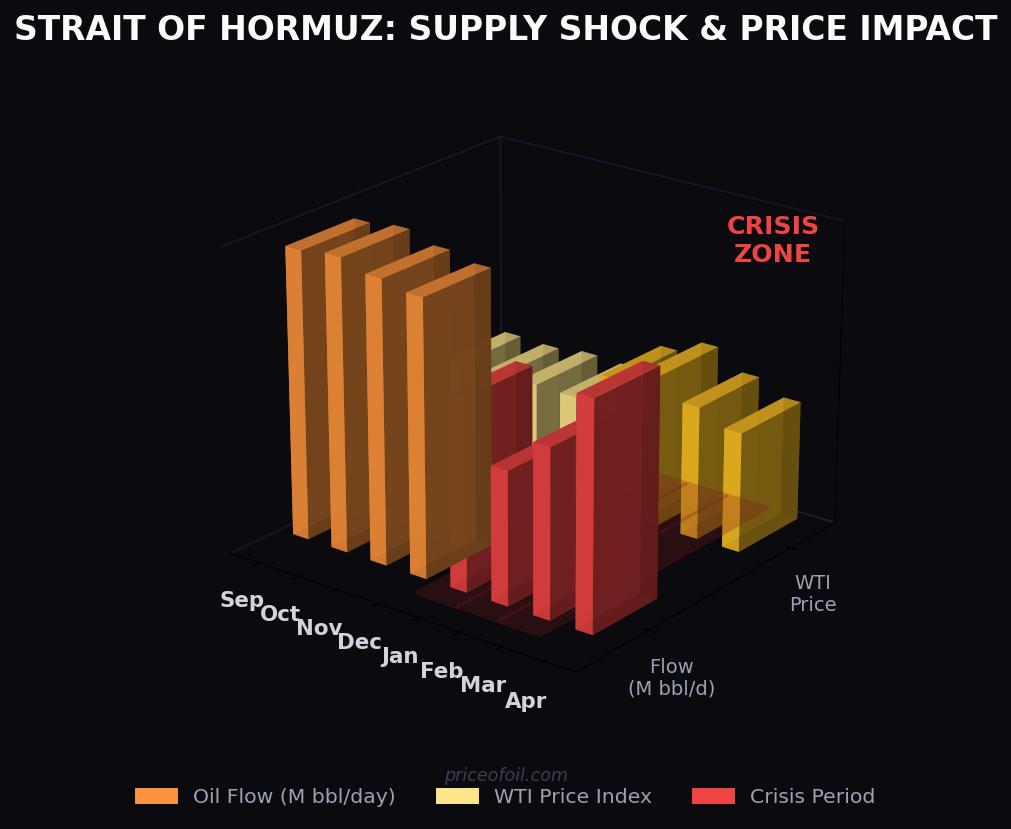

Em 4 de março de 2026, o Irã declarou o Estreito de Ormuz efetivamente fechado à navegação aliada ao Ocidente após ataques aéreos dos EUA e de Israel contra instalações militares e nucleares iranianas. Em poucos dias, o petróleo Brent ultrapassou os US$ 100 por barril pela primeira vez em quatro anos, e a Agência Internacional de Energia anunciou a maior liberação emergencial de reservas de sua história. Em abril, o Brent havia chegado a cerca de US$ 126, o valor mais alto em anos, à medida que o tráfego de petroleiros pelo estreito entrava em colapso e um prêmio de guerra de US$ 40 se incorporava a cada barril.

O mecanismo é simples e brutal. Nenhum oleoduto, estrada ou rota marítima alternativa pode substituir Ormuz. Os oleodutos sauditas e emiradenses de contorno em direção ao Mar Vermelho e ao Golfo de Omã transportam apenas uma fração do volume que normalmente passa pelo estreito. Quando a passagem é ameaçada, a maior parte desse petróleo não tem para onde ir, e o preço reflete isso quase instantaneamente.

O Cessar-Fogo de Junho

Em junho, após meses de combates intermitentes e fechamentos repetidos, os EUA e o Irã assinaram um acordo provisório destinado a encerrar a guerra e reabrir o estreito. Os EUA concordaram em suspender sanções ao petróleo e descongelar ativos; o Irã concordou em manter Ormuz aberto por uma janela de 60 dias enquanto um acordo final era negociado. O tráfego de petroleiros começou a ser retomado, os produtores do Golfo aumentaram as exportações, e o mercado respirou aliviado. O Brent caiu abaixo de US$ 80 e continuou recuando em direção a US$ 70 no início de julho, de volta a um nível próximo ao pré-crise. O prêmio de guerra de US$ 40 que havia definido quatro meses evaporou, porque um prêmio de risco é uma expectativa, não uma escassez física, e ele desaparece no momento em que o medo desaparece.

Por algumas semanas, a pergunta das previsões inverteu de quão alto para quão baixo.

O Colapso

Não durou. No início de julho, os combates recomeçaram. Navios comerciais foram atacados no estreito, os EUA atingiram dezenas de alvos militares iranianos, e o presidente Trump declarou o cessar-fogo encerrado e retirou a isenção que havia permitido ao Irã vender seu petróleo. Ao longo de três fins de semana consecutivos, os dois lados trocaram fogo. O Irã novamente declarou o estreito fechado, inutilizou um navio porta-contêineres, e uma plataforma de petróleo offshore kuwaitiana foi atingida, o primeiro ataque à infraestrutura de energia em semanas. Em meados de julho, o Brent estava de volta a cerca de US$ 79 e o WTI perto de US$ 74, ambos bem acima das mínimas, mas também muito abaixo do pico de abril.

O acordo provisório, destinado a produzir um acordo final até meados de agosto, ficou em frangalhos, com mediadores do Catar, de Omã e do Paquistão tentando reabrir as negociações.

Por Que o Preço Não Está de Novo em US$ 126

A característica mais importante da fase atual é o que não está acontecendo. Mesmo com o estreito declarado fechado e os ataques recomeçando, o petróleo está em cerca de US$ 79, não de volta ao seu pico de guerra. Duas coisas o limitam.

A primeira é o excesso de oferta. O mercado físico está superabastecido. A OPEP+ aumentou a produção por cinco meses seguidos, acrescentando outros 188 mil barris por dia em agosto, e a Saudi Aramco cortou seu preço de venda para a Ásia na maior magnitude em décadas. Esse excedente fica sob o mercado como um piso sob o medo, e significa que um susto já não compra o que comprava na primavera.

A segunda é a Ilha de Kharg. Nenhum ataque atingiu o terminal que movimenta cerca de 90% das exportações de petróleo bruto do Irã, e nenhuma infraestrutura de exportação iraniana foi destruída. Enquanto os próprios barris continuarem a ser carregados, a perturbação diz respeito à rota, não à fonte. Um estreito fechado eleva o custo e o perigo de mover petróleo; um terminal de exportação em chamas removeria o próprio petróleo. O mercado está precificando o primeiro caso, não o segundo. Veja nosso explicativo sobre a Ilha de Kharg para entender por que essa distinção é toda a diferença entre US$ 79 e US$ 110.

A História Mais Longa

O Irã já ameaçou fechar Ormuz muitas vezes ao longo de três décadas. Na Guerra dos Petroleiros da década de 1980, o Irã e o Iraque atacaram petroleiros que atravessavam o Golfo, e os EUA acabaram por começar a escoltar petroleiros kuwaitianos em 1987. Toda vez que as tensões escalam, o prêmio de Ormuz dispara; toda vez que a crise passa, ele recua. O que tornou 2026 diferente foi a amplitude do conflito subjacente, um confronto militar direto em vez de um impasse de sanções, e o fato de que o estreito é um dos pontos de alavancagem mais claros que o Irã possui.

O Que Observar

O próximo movimento do preço depende de uma curta lista de gatilhos. Um ataque a Kharg ou a um grande terminal de exportação do Golfo seria o choque de oferta que o mercado até agora evitou. Um cessar-fogo genuíno ou um acordo revivido permitiria que o excesso de oferta puxasse os preços de volta em direção à faixa baixa dos US$ 70. E os dados de navegação importam: o tráfego por Ormuz caiu para um punhado de embarcações em algumas janelas, contra uma norma em tempos de paz próxima de 130, e os prêmios de seguro de risco de guerra dispararam, de modo que um aperto prolongado poderia transformar um prêmio de risco em uma escassez real mesmo sem um ataque dramático.

O que o Estreito de Ormuz continua demonstrando é que o mercado global de petróleo é estruturalmente dependente de uma passagem estreita e politicamente frágil. Cada ano sem rotas alternativas genuínas é um ano em que uma única decisão em Teerã pode mover os custos de energia para todo motorista, agricultor e fábrica na Terra. Essa é a verdadeira história por trás do preço na placa do posto.

Este artigo é apenas para fins informativos e não constitui aconselhamento financeiro ou de investimento. As condições do mercado de petróleo podem mudar rapidamente. Consulte um profissional financeiro qualificado antes de tomar decisões de investimento.